Lo Primero que hay que tener en cuenta es la Formula a utilizar en Interés Compuesto y es la del Monto M=C(1+J/m)^n.

Lo que hay que hacer es desarrollar el ejercicio por periodos en el primer caso se debe hacer el 0.10/2 ya que es una tasa anual con capitalización semestral y en el año hay 2 semestres, nos queda, para el primer periodo, de la siguiente manera.

1000(1+0.10/2)^1 = 1050

En el segundo periodo debemos tomar el monto encontrado en el periodo 1 y nos queda así:

1050(1+0.10/2)^1 = 1102.5

En el literal b, haremos lo mismo, recordando que la tasa de interés es del 0.20/2 ya que es capitalizable semestralmente, eso lo reflejamos así: 1000(1+0.20/2)^1 = 1100

Hacemos lo mismo para el segundo periodo y nos queda así: 1100(1+0.20/2)^1 = 1210

Si te fijas los intereses siempre crecen de forma geométrica, a diferencia del interés Simple que tiene una creciente aritmética. Esto lo debemos llevar al plano cartesiano que lo puedes ver en el siguiente documento compartido.

Aquí tienes otros dos ejercicios de esta misma guía:

¡Hola amigooooos! ¿Qué tal como están? ¡Bienvenidos nuevamente al blog de Alexander López! Esta vez quiero compartir con ustedes una serie de ejercicios que desarrollé del libro de Matemática Financiera del Libro de Elías Matta correspondientes a las secciones 1.1 a 1.4 , espero le saquen el máximo provecho ¡No olviden suscribirse al canal! Antes que veas el contenido de esta nota quiero sugerirte que veas este vídeo y hagas un apunte de todas las formulas que aquí te daré, quiero asegurarme que vas a aprender y que no solo vienes a copiar :) Si ya vistes el vídeo y tienes tus apuntes con todas las fórmulas, puedes continuar en esta guía: Los ejercicios desarrollados son los siguientes: Se obtiene un crédito por $180 000 a 160 días con 15% de interés anual simple. ¿Qué cantidad debe pagar al vencerse su deuda? ¿Qué cantidad por concepto de interés simple mensual produce un capital de $40 000 a un interés de 13% anual simple? Si una persona d...

Solución a guía: 1- Una empresa solicita un préstamo bancario de $75000.00 a un plazo de 3 meses y a una tasa de interés anual del 26% capitalizable mensualmente ¿Cuál es el monto con que la empresa deberá liquidar el préstamo? 2 - Antes de aceptar una comisión por 8 años en una embajada un hombre muy rico deposita 3 millones de dólares en un banco Suizo. ¿Cuánto tendrá al término de su comisión si el banco le da un interés del 6% anual capitalizable trimestralmente? 3 - Un vendedor se ve obligado a pedir prestado $18000.00 para comprar un camión y dar servicios a un numero de mayor clientes . Acuerdan que el préstamo se liquidara en un solo pago después de 6 meses y que se deberá pagar un interés del 18% anual capitalizable mensualmente. Dos meses después de haber recibido el préstamo, el vendedor gana un premio en efectivo que le permite pagar con anticipo el préstamo ¿Cuánto debe pagar ? 4 - Una empresa fabrica ...

EJERCICIOS RESUELTOS DE ANUALIDAD VENCIDA El señor López deposita $150 000 cada fin de año en una cuenta de ahorros que abona 4% de interés. ¿Cuánto habrá ahorrado al hacer el cuarto depósito? Calcule el valor actual de un terreno, con un interés de 15% con capitalización mensual, si se vendió mediante mensualidades vencidas de $2250 durante 4.25 años. ¿En cuánto tiempo se acumularán $200 000 mediante depósitos bimestrales vencidos de $5 000 si se invierten a una tasa de 7% anual convertible bimestralmente? ¿A qué interés se deben hacer depósitos semestrales de $1 000 para acumular $8 000 en 3 años? Una empresa contrata una deuda de $100 000 con un banco. Si éste carga a este tipo de préstamos 22% anual convertible mensualmente, ¿Cuánto tendría que pagar mensualmente la empresa para saldar su deuda dentro de 15 meses? La solución a los ejercicios de Anualidad Vencida la tienes dando clic en la imagen: EJERCICIOS RESUELTOS DE ANUALIDAD ANTICIPADA ¿Cuál es el ...

LAMENTO COMUNICAR QUE EL ARCHIVO YA NO ESTÁ DISPONIBLE, GOOGLE LO ELIMINA, LO SIENTO Hola amigooooos! ¿Qué tal como están? ¡Bienvenidos nuevamente al blog de Alexander López! Esta vez quiero proporcionarte Filmora 10.1.20.15, con su activador incluido, EXCLUSIVO PARA WINDOWS 11, no debes hacer más que seguir mis indicaciones al instalar. ¡No olviden suscribirse al canal dando click aquí! Antes de continuar, si lo que deseas es el activador para todas las versiones anteriores de Windows puedes obtenerlo aquí, completamente gratis: Activar Filmora X GRATIS en todas las versiones de Windows Como muchos saben anteriormente les proporcioné el activador de Filmora X para todas las versiones de Windows , el detalle es que ahora que hay una nueva versión de Windows, este activador se queda atrás y no funciona en Windows 11, así que voy a compartir con ustedes una activación que tengo para que puedan usarlo libremente y sin ningún problema. ...

Ejercicio #16 Determine que le conviene más al comprador de un automóvil cuyo precio de lista es de $165000.00 A. Pagarlo de contado con un descuento del 5% B. Pagarlo con el 40% de anticipo y dos abonos de 3 y 4 meses de la compra por $500000 cada uno. C. Pagarlo sin prima y tres abonos de 1 2 3 meses por 550000$ cada uno suponga que el dinero reditúa el 3% interés compuesto por meses y que las tres opciones tiene las misma factibilidad También te puede interesar esta guía, te enseñaré a usar las herramientas de #Excel Solución: Para el caso A) P = 165,000 - 165000*0.05 P = $156,750 al cotado Para el caso B) Para este caso nos conviene comparar con el valor de contado 500000(1+0.03/12)^-...

A continuación se presenta los diagramas de flujo de efectivo de ingresos de 2 alternativas. Determine con base en un análisis de valor anual la más favorable. Tasa de 10% Como solamente se nos muestran ingresos y lo que se nos pide es convertir cada uno de los diagramas a serie anual uniforme, las fórmula a implementar en ambos son las siguiente: Fórmula para calcular el Valor Presente de una Serie Anual: Fórmula para calcular la Serie Anual Uniforme Equivalente de un Valor Presente: Fórmula para calcular la Serie Anual Equivalente de un Gradiente: Se debe tomar en cuenta que si el Gradiente es creciente, como en el primer diagrama, se suma su serie anual a la serie anual del capital, pero si el Gradiente es decreciente, como en el segundo diagrama, se resta la serie anual. Solución al diagrama 1: Calculamos el valor presente de la Serie menos el Valor Presente del Gradiente. Ahora calculamos la Serie Anual de el Capital encontrado del...

Uno de los rubros más difíciles y llenos de incertidumbres es la agricultura en El Salvador, este año hay mucha especulación respecto al invierno. El Fenómeno del niño hará que haya una sequía fuerte en la segunda quincena de Julio del 2026. Los agricultores están preocupados debido a esto ya que a la fecha aún no llueve y no se ha podido sembrar el maíz. A pesar de esto muchos ya sembraron arriesgándose a tener perdidas si en un dado caso no llueve los primeros días de Mayo. Vea el siguiente video para saber cuando debe sembrar:

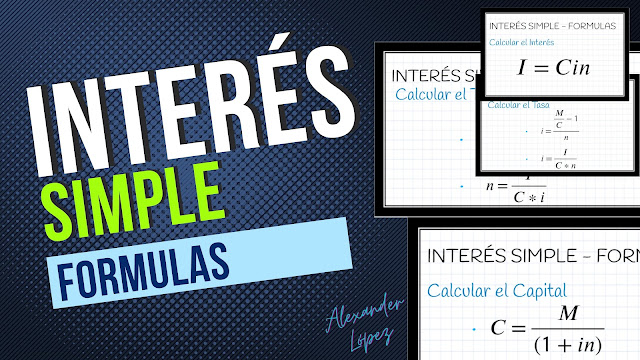

Formulas para desarrollar cualquier ejercicio de Interés Simple En el Blog de Alexander López vas a encontrar todo el contenido necesario para aprender Matemática Financiera desde el Interés Simple hasta las Depreciaciones. Esta vez quiero compartir contigo las Fórmulas necesarias para desarrollar CUALQUIER ejercicio en Interés Simple, espero le saques el máximo provecho y compartas con tus compañeros este post. No olvides suscribirte a mi canal de YouTube , darle like a mi pagina de Facebook y dejarme un mensaje en WhatsApp si necesitas ayuda personalizada. COMENCEMOS Lo primero que debes saber es identificar las variables a utilizar en esta unidad, te las detallo a continuación: I = Interés C = Capital M = Monto n = Tiempo i = Tasa 1. Calcular el Interés La fórmula general en Interés simple es esta, de ella dependen todas las demás y prácticamente si logras entender, con lógica, esta fórmula podrás desarrollar cualquier problema que te presenten en Interés Simple El Interés, co...

DESCARGA DIRECTA FILMORA X FULL GRATIS También puedes ver este vídeo con el que podrás ganar mucho dinero en YouTube sin grabar vídeos: También te puede interesar este vídeo que acabo de grabar para ustedes

¡Hola amigooooos! ¿Qué tal como están? ¡Bienvenidos nuevamente al blog de Alexander López! En esta ocasión quiero presentarte el CURSO DE EXCEL PARA MATEMÁTICA FINANCIERA que incluye la explicación completa sobre Interés Compuesto, Anualidades y Evaluación de Proyectos, todo con las herramientas que Excel nos brinda para matemática financiera. El Taller se divide en tres módulos: Interés Compuesto, Anualidades y Evaluación de proyectos , y está compuesto de la siguiente manera:

Excelente post muchisimas gracias. Estas gráficas siempre son muy importantes, más cuando reflejan algun tipo de inversión realizada.

ResponderEliminar